クレカ初心者必見!流通系と一般カードの違いとお得な活用法まとめ

president

ゆるマネLIFE

2025年(令和7年度)に施行される「年収の壁」の見直しは、私たちの働き方、そして家計のあり方を根本から変える可能性を秘めています。この改正は、単なる税金の計算方法の変更にとどまらず、長引く物価上昇や深刻な労働力不足に対応するための、国を挙げた重要な政策の一つです。特に、パートやアルバイトとして働く方々、そしてその収入を支えるご家族にとって、これまでの働き方や税負担、社会保険への影響を正しく理解することは不可欠です。

この文書では、2025年税制改正が年末調整や社会保険制度にどのような複合的な影響をもたらすのかを、初心者の方でも直感的に理解できるよう、具体的な数字や例を交えて徹底的に解説します。これまでの常識だった「103万円の壁」がどう変わり、それが私たちの生活にどんな影響をもたらすのか。企業と従業員、それぞれが何をすべきなのかを詳細に解説します。

これまでの年末調整では、多くの人が「103万円の壁」を意識して就労時間を調整してきました。これは、給与所得控除と基礎控除の合計額が103万円であり、それを超えると所得税がかかるという仕組みが背景にありました。しかし、今回の改正によって、この「壁」が事実上、大きく引き上げられることになります。

まず、所得税がかかるかどうかの基準となる基礎控除と給与所得控除が見直されました。これまでは、基礎控除48万円、給与所得控除55万円(最低保障額)の合計103万円が非課税のボーダーラインでしたが、令和7年からはこの金額が大きく変わります。

表1:基礎控除と給与所得控除の改正前後比較

| 控除の種類 | 改正前(〜令和6年) | 改正後(令和7年) | 変更点 |

| 基礎控除 | 48万円(一律) | 95万円(合計所得金額132万円以下の場合)<br>※所得に応じて段階的に減額 | 所得税がかからない基準が大幅に引き上げられます。例えば、給与収入が200万円以下であれば、基礎控除は95万円となります。 |

| 給与所得控除 | 最低保障額:55万円 | 最低保障額:65万円 | 給与収入が190万円以下の場合の最低保障額が10万円引き上げられます。 |

| 所得税非課税基準 | 103万円(48万円+55万円) | 160万円(95万円+65万円) | 非課税の年収が160万円に! これまで103万円を意識して就労調整をしていた方も、より長く働くことが可能になります。 |

この改正は、特に低・中所得者層の税負担を軽減することを目的としており、物価上昇による家計の圧迫を和らげる効果が期待されます。例えば、これまでは年収160万円を稼いでいたら、約3万~5万円の所得税を支払う必要がありましたが、今後はその納税義務がなくなります。

今回の改正で特に注目すべきは、**「特定親族特別控除」**の新設です。これは、特定の親族(主に大学生)を扶養している世帯の税負担を軽減するための新しい制度です。

表2:特定親族特別控除の詳細

| 項目 | 内容 |

| 対象者 | 居住者と生計を一にする19歳以上23歳未満の親族(※) |

| 所得要件 | 親族の合計所得金額が58万円超123万円以下 |

| 控除額 | 親族の合計所得金額に応じて、3万円から63万円まで |

※配偶者、青色・白色事業専従者を除く

これまで、19歳以上23歳未満の子供を持つ親は、子供の年収が103万円を超えると、特定扶養控除(63万円)を受けられなくなっていました。しかし、この新しい控除が創設されたことにより、子供の年収が150万円までであれば、親はこれまでと同じ63万円の控除を受けられるようになります。さらに、年収188万円までであれば、段階的に控除を受けられるため、税負担が急に増えることはありません。

これは、アルバイトをする大学生の子を持つ多くの家庭にとって、大きなメリットとなります。学業と両立しながら、これまでよりも多くの収入を得ることが可能になります。

基礎控除の見直しに伴い、年末調整で重要な「扶養の範囲」も変更されます。これまで「扶養親族」と認められるためには、所得が48万円以下(給与収入103万円以下)である必要がありましたが、この基準も引き上げられます。

表3:扶養親族等の所得要件の改正

| 控除の対象 | 改正前(〜令和6年)所得要件 | 改正後(令和7年)所得要件 | 変更点 |

| 扶養親族 | 48万円以下<br>(給与収入103万円以下) | 58万円以下<br>(給与収入123万円以下) | 扶養の範囲が123万円に拡大します。 |

| 配偶者特別控除 | 48万円超133万円以下 | 58万円超133万円以下 | 配偶者特別控除の適用範囲が広がります。 |

| 勤労学生 | 75万円以下<br>(給与収入130万円以下) | 85万円以下<br>(給与収入150万円以下) | 学生アルバイトの所得税非課税基準も引き上げられます。 |

この改正により、これまで年収を103万円以下に抑えていた配偶者や子供も、123万円まで働くことが可能になります。これは、家庭全体の収入を増やす上で、大きなチャンスとなるでしょう。

所得税の壁が緩和されたことで、多くのパート・アルバイトの方がより長い時間働くことを考えるかもしれません。しかし、ここで絶対に忘れてはならないのが**「社会保険の壁」です。所得税の壁を気にせず働き始めると、知らないうちに社会保険の加入要件を満たし、かえって手取り収入が減ってしまう「逆転現象」**が起こる可能性があるのです。

所得税の壁が「税金を払うかどうかの壁」であるのに対し、社会保険の壁は「社会保険に加入するかどうかの壁」です。

| 壁の種類 | 基準となる年収 | 影響 |

| 所得税の壁 | 160万円(改正後) | 所得税の支払い義務が生じる |

| 社会保険の壁 | 106万円 or 130万円 | 社会保険(健康保険・厚生年金)への加入義務が生じる |

この表からも分かるように、社会保険の壁は所得税の壁よりも低い位置にあります。特に、従業員が51人以上の企業で働くパート・アルバイトの方は、以下の条件をすべて満たすと、年収が約106万円を超えた時点で社会保険への加入が義務付けられます。

社会保険に加入すると、給与から健康保険料や厚生年金保険料が天引きされるため、手取り収入が減少します。以下の表は、年収が上がった場合の手取り額の変化をより詳細にシミュレーションしたものです。

表4:年収別シミュレーション:手取りはどう変わる?

| 年収(見込み) | 所得税の負担 | 社会保険料の負担 | 手取り額 | 備考 |

| 103万円 | 0円 | 0円 | 103万円 | 所得税・社会保険料ともに負担なし。 |

| 123万円 | 0円 | 0円 | 123万円 | 扶養の範囲拡大により、所得税負担なし。 |

| 140万円 | 0円 | 約17万円 | 123万円 | **106万円の壁を突破し、社会保険料の負担増。**手取りは年収123万円の場合とほぼ同額。 |

| 150万円 | 0円 | 約18万円 | 132万円 | 手取りは少し増えるものの、年収の増加分ほどではない。 |

| 160万円 | 0円 | 約19万円 | 141万円 | 所得税はかからないが、社会保険料負担は増え続ける。 |

| 180万円 | 約2,500円 | 約21万円 | 158万円 | 所得税の負担がわずかに発生し始める。 |

| 200万円 | 約11,000円 | 約23万円 | 176万円 | 負担額は増えるが、手取り額は確実に増える。 |

※上記の金額は概算であり、個人の状況や住んでいる地域、会社の規模によって異なります。

このシミュレーションからわかるように、年収123万円と140万円では、年収が17万円増えているにもかかわらず、手取り額はほぼ変わりません。手取りを増やすためには、106万円の壁を大きく超えて、年収160万円以上を目指す必要があることが分かります。

社会保険への加入は、一時的な手取り減少を伴いますが、長期的な視点で見ると多くのメリットがあります。

| 社会保険加入のメリット | 社会保険加入のデメリット |

| 将来もらえる年金が増える:厚生年金に加入することで、将来受け取れる年金額が大きく増えます。 | 毎月の手取り額が減る:給与から保険料が天引きされるため、一時的に手取りが減ります。 |

| 傷病手当金・出産手当金がもらえる:病気や怪我で働けなくなった時、出産で休業した時に手当金が支給されます。 | 扶養手当などがなくなる可能性:配偶者の扶養から外れるため、勤務先の制度によっては家族手当や住宅手当が支給対象外となることがあります。 |

| 医療保険の保障が手厚くなる:健康保険に加入することで、会社員と同じ手厚い医療保障を受けられます。 | 手続きが煩雑になる:扶養から抜ける手続きや、確定申告が必要になる場合があります。 |

複雑化する年末調整業務を円滑に進めるためには、企業と従業員がそれぞれの役割を正しく理解し、協力して手続きを進めることが不可欠です。

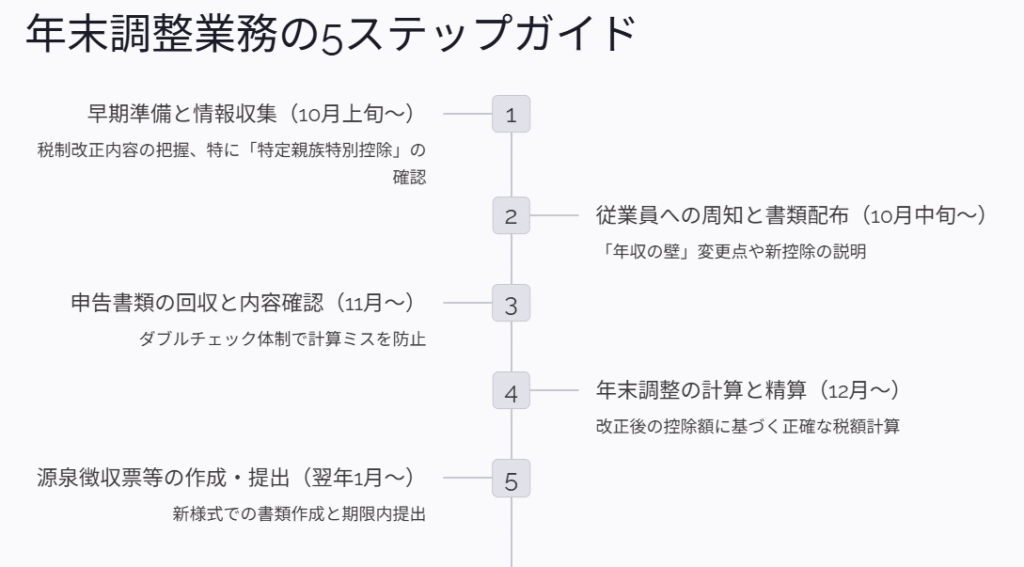

企業側の担当者は、例年以上に煩雑になる事務作業を効率化するための準備が求められます。

ステップ1:早期準備と情報収集(10月上旬〜) 年末調整業務の準備は、できるだけ早く始めましょう。国税庁からの発表を注視し、今回の税制改正の内容を正確に把握することが最優先です。特に、新設される「特定親族特別控除」に対応した新しい申告書の様式や、所得控除額の計算方法を確認しておく必要があります。また、自社の家族手当や住宅手当などの支給条件が、今回の扶養親族の所得要件の改正によって影響を受ける可能性がないか、事前に見直しておきましょう。

ステップ2:従業員への周知と書類配布(10月中旬〜) 従業員にとって、今回の改正は非常に分かりにくいものです。そのため、企業から丁寧に、そして分かりやすく変更点を伝えることが不可欠です。例えば、社内ポータルや説明会を通じて、「年収の壁」がどう変わるのか、社会保険加入のメリット・デメリット、そして新しい控除の適用条件などを説明しましょう。年末調整申告書は、すべての従業員に漏れなく配布します。

ステップ3:申告書類の回収と内容確認(11月〜) 例年以上に、従業員が提出する申告書の内容確認作業が重要になります。特に、所得金額に応じた基礎控除額や、新しい特定親族特別控除の控除額の計算は間違いやすいポイントです。提出された申告書は、複数人によるダブルチェック体制を整え、記入漏れや計算ミスがないかを厳重に確認しましょう。

ステップ4:年末調整の計算と精算(12月〜) 従業員から提出された申告書と、改正後の控除額に基づき、正確な税額を計算します。源泉徴収した税額との過不足を算出し、12月または翌年1月の給与支給時に精算を行います。この計算には、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」を使用する必要があるため、古い表を使わないように注意が必要です。

ステップ5:源泉徴収票等の作成・提出(翌年1月〜) 年末調整完了後には、従業員一人ひとりの「給与所得の源泉徴収票」を作成し交付します。今回の改正に対応した新しい様式を使用する必要があり、特に特定親族特別控除の適用がある場合は、その控除額を正しく記載しなければなりません。また、翌年1月31日までに、税務署や市区町村に必要書類を提出します。

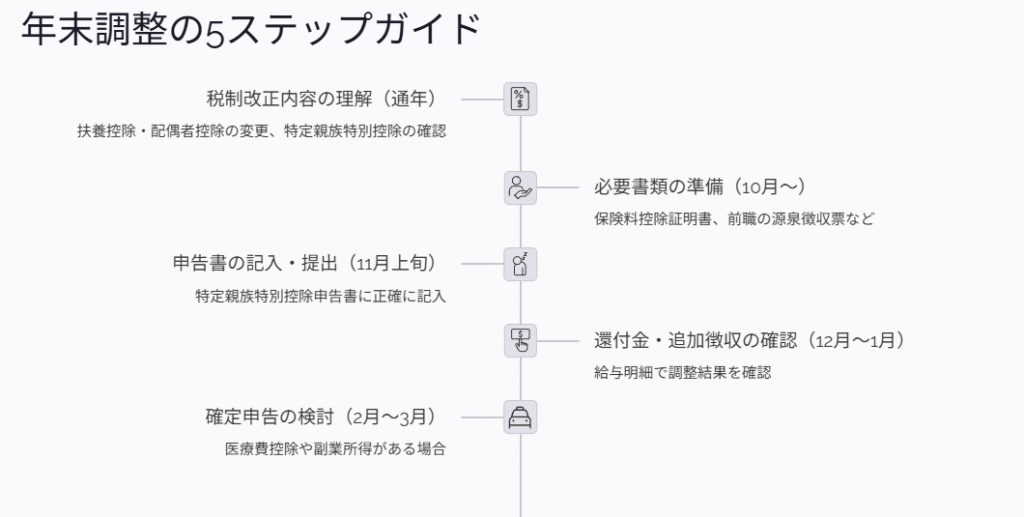

従業員は、正確な申告を行うことで、自身の税負担を適正にすることができます。

ステップ1:税制改正内容の理解(通年) まずは、自分が今回の改正によってどう影響を受けるのかを理解しましょう。特に、扶養控除の基準が変わったことや、配偶者控除・配偶者特別控除の対象所得が広がったこと、そして新しい特定親族特別控除の適用条件などを確認します。

ステップ2:必要な書類の準備(10月〜) 年末調整の申告書に加えて、生命保険料控除証明書、地震保険料控除証明書など、各種控除に必要な書類を準備します。これらの証明書は、一般的に10月頃に各保険会社から送付されるため、失くさずに保管しておくことが重要です。また、転職した方は、前職の源泉徴収票が必要になるので、早めに手元に用意しておきましょう。

ステップ3:申告書の正確な記入と提出(11月上旬まで) 会社から配布された申告書に必要事項を正確に記入します。特に、新たに創設された**「給与所得者の特定親族特別控除申告書」**は、基礎控除や配偶者控除の申告書と兼用様式となる予定です。特定親族の個人番号(マイナンバー)や年収の見積額などを正しく記載しましょう。公的な書類では修正液や修正テープの使用はできないため、間違いがあった場合は二重線を引いて訂正印を押すのが一般的です。

ステップ4:還付金・追加徴収の確認(12月〜翌年1月) 年末調整の計算結果は、通常、12月または翌年1月の給与明細に反映されます。還付される金額や追加で徴収される金額が記載されているので、必ず確認しましょう。

ステップ5:確定申告の検討(翌年2月〜3月) 年末調整では控除できない項目(医療費控除や寄附金控除、初年度の住宅ローン控除など)がある場合や、副業による所得が20万円を超える場合は、自身で確定申告を行う必要があります。これらの条件に当てはまる場合は、忘れずに確定申告の手続きを進めましょう。

今回の改正によって、年末調整はこれまで以上に複雑になります。企業と従業員がこの課題を乗り越えるための対策をまとめました。

2025年(令和7年度)の税制改正は、特に低・中所得者層の税負担を軽減し、働き方の選択肢を広げるための大きな一歩です。所得税の壁が緩和されたことは喜ばしいことですが、その一方で社会保険の壁を正しく理解し、自身のライフプランに合った働き方を選択することが、これまで以上に重要になります。

企業は、従業員に対してこれらの変更点を丁寧に周知し、適切な情報提供を行う責任があります。そして、従業員は自身の状況を正確に把握し、必要な手続きを適切に行うことが求められます。この文書が、皆様が今回の改正を理解し、より良い未来への一歩を踏み出すための助けとなれば幸いです。