【FPが解説】知らないと損!あなたの「保険」、本当に必要?選び方の新常識

president

ゆるマネLIFE

初めてお給料もらえた―!これが感動かっ

うーんやっぱり少しは貯金したほうがいいかなー

だいぶうれしそうね

何かいいことあったの?

お給料が振り込まれてたんです!

そりゃお給料は振り込まれるわよ(笑)

そっか初めてのお給料だったわね。それはうれしいわよね

そうなんです。でも……やっぱり少しは貯金したほうがいいですかね?

お、えらいじゃない!貯蓄は大切よ。でも銀行に預けているだけじゃ今の時代将来のためにはなりにくいかもしれないわよ

えーそうなんですか⁉どうしたら……

ふふ、それじゃー今回は貯蓄、特に資産形成について少し説明するわね。

「人生100年時代」なんて聞くけど、そのためにも大切なのが「資産形成」。 頑張って働いて稼いだお金を、ただ保つだけではなく「増やす」という視点が大切な時代です。

今回は、とくに資産形成のファーストステップ「NISA」と「iDeCo」についてわかりやすく解説します!

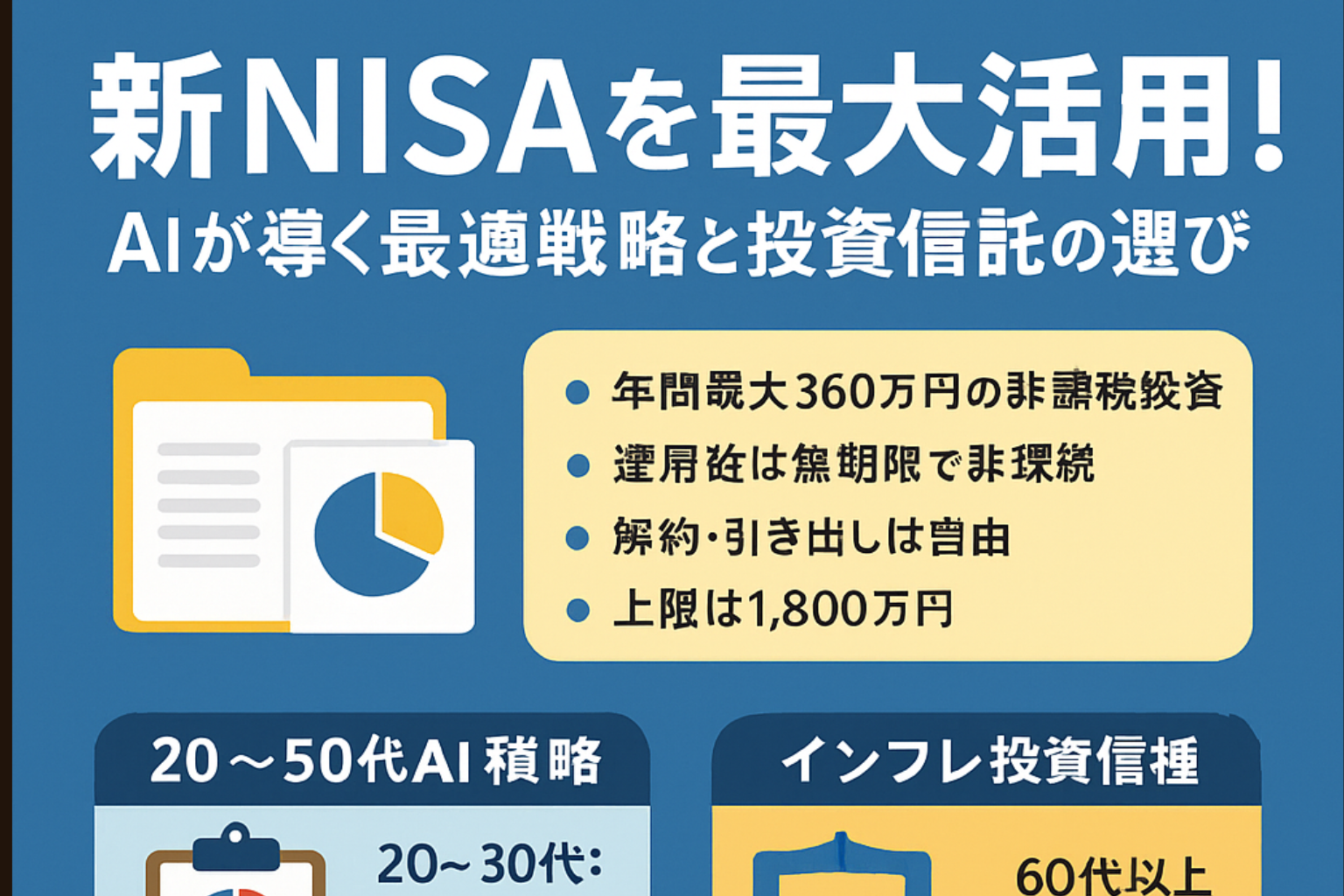

NISA(小額投資非評税制度)は、投資で得られる利益に税金がかからない「お得な制度」です!

日本は定額20.315%の税金が投資利益にかかりますが、NISAの範囲なら「全部非評税」!

「iDeCo」(個人型確定押出年金)は、よく「自分で自分の年金を用意する」ことだと言われます。

「月1,000円でも、やるかやらないか」では大違い!

| 項目 | NISA | iDeCo |

|---|---|---|

| 目的 | ライフイベント資金の供商 | 老後のベース保障 |

| 引き出し | 自由 | 60歳までNG |

| 非評税 | 運用益みのみ | 押出額も運用益も受取時も |

「いつでも使う予定の資金」はNISA、「老後までは手を付けない資金」はiDeCoという感じですね。

これらを、「分散投資」で分散しましょう!

AIが自動で運用サポート

「貯まったポイントで投資」、「買い物のおつり分を投資」という感覚で、軽く始められます

大切なのは、知って、やってみること。

少額でも始めれば、「実際に動いた資金」がどう変動するかを体感できます。

私も最初は、ポイント投資から始めました!

「ゆるマネLIFE」では、今後もわかりやすく、ゆるく、しっかり、資産形成のヒントをお届けしていきます

「これってどうなの?」「始めようと思ってるけど怖くて…」

そんなハテナしてもOK!

ご質問や感想は、コメントやSNSでお待ちしてます♪