【2025年最新版】オルカン vs S&P500 vs 日経平均 新NISAにおすすめは?

貯金が増えない本当の理由とは?お金を増やす3つの柱と9割が見落とす盲点

president

Contents

Google AdSense

「ただの節約」で終わらせない。着実にお金を増やすための「3つの最強の柱」と意外な盲点

なぜ「もっとお金があれば」という悩みは消えないのか?

「もっとお金があれば、将来の不安がなくなるのに……」

そんな漠然とした不安を抱えたことはありませんか?実は、お金を増やすことは決して一握りの人にしかできない特殊な才能ではありません。大切なのは、正しい知識を持ち、それを継続すること。それだけで、誰でも着実に資産を築いていくことが可能です。

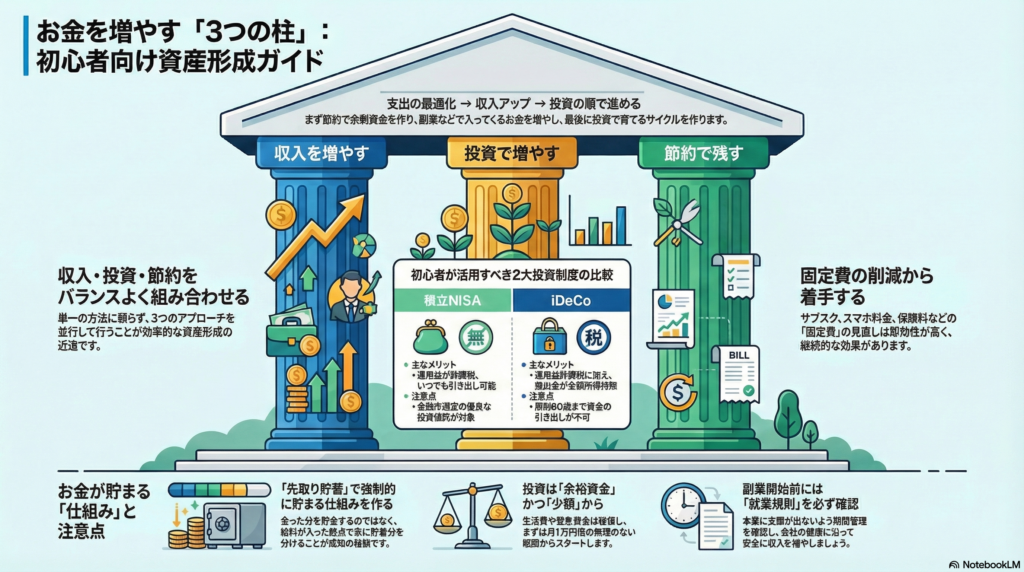

本記事では、パーソナルファイナンスの専門家として、お金を増やすためのアプローチを「収入・投資・節約」という3つの柱に整理しました。これらをいかに戦略的に組み合わせ、あなたの生活に「増える仕組み」を組み込むか。その具体的なライフハックを解説します。

テイクアイウェイ 1:節約は「守り」ではなく、最も確実な「攻め」の資産運用である

多くの人が「節約=我慢」と考えがちですが、それは大きな誤解です。ストラテジストの視点では、節約は「家計のBS(貸借対照表)を改善する、最も利回りの高い投資行動」と言えます。自分を縛るためではなく、自由になるための準備なのです。

節約でお金を増やす……厳密に言えばお金を増やすというより、支出を減らすことで手元に残るお金を増やす方法ですが、結果的に使えるお金が増えるので、実質的にはお金を増やすのと同じ効果があります。

つまり、支出を削ることは、自分自身に「非課税の給料」を支払うのと同じことなのです。

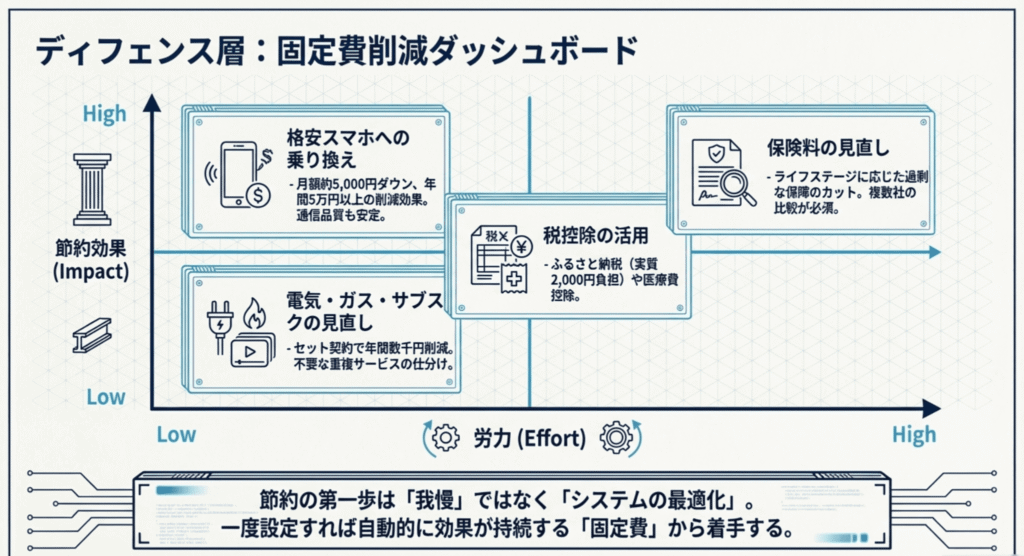

固定費の見直しという「自動収益」

特に、一度の努力で一生効果が続く「固定費」の最適化は、実質的な「自動収益」を生み出します。

- 格安スマホへの乗り換え:月8,000円を2,000円に抑えれば、年間で7万2,000円の利益が確定します。

- サブスクリプションの整理:不要な動画・音楽配信を解約し、メインの1つに絞りましょう。

- 電力・ガス会社の切り替え:セット契約やポイント還元で、年間数千円〜1万円程度を「浮かせる」ことが可能です。

意外な盲点:税の控除制度は「攻めの節約」

そして、多くの人が見落としているのが「税の控除制度」です。

- ふるさと納税:実質2,000円の負担で返礼品(食料品や日用品)を受け取れるため、生活費を直接的に押し下げます。

- 医療費控除・住宅ローン控除:家族全員分の医療費を合算するなど、制度を正しく知るだけで年間数万円の手取り増につながります。

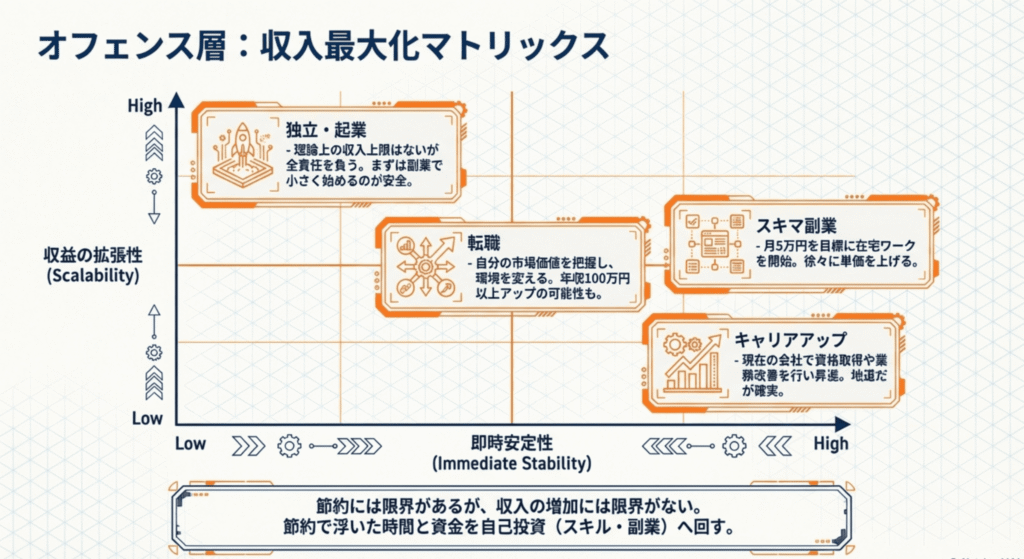

収入を増やすための「リスクを抑えた段階的アプローチ」

支出を最適化したら、次は入ってくるお金の総額を増やすフェーズです。収入アップには主に4つの選択肢があります。

- キャリアアップ:現在の会社でスキルを磨き、昇進や資格手当を目指す。

- 転職:年収相場が高い業界へ移り、一気に100万円単位の年収増を狙う。

- 副業:本業を維持しながら、スキマ時間で「月5万円」の副収入を目指す。

- 独立:大きなリターンが期待できるが、リスクも伴う。

ここでストラテジストとして重要な助言があります。副業を始める前には、必ず「勤務先の副業規定」を確認してください。法・ルールの遵守はリスク管理の基本です。

また、いきなり独立するのではなく、「まずは副業から始めて手応えを感じてから段階的にシフトする」のが最も賢明なステップです。週末の数時間から、まずは月5万円という現実的な目標を立ててみましょう。

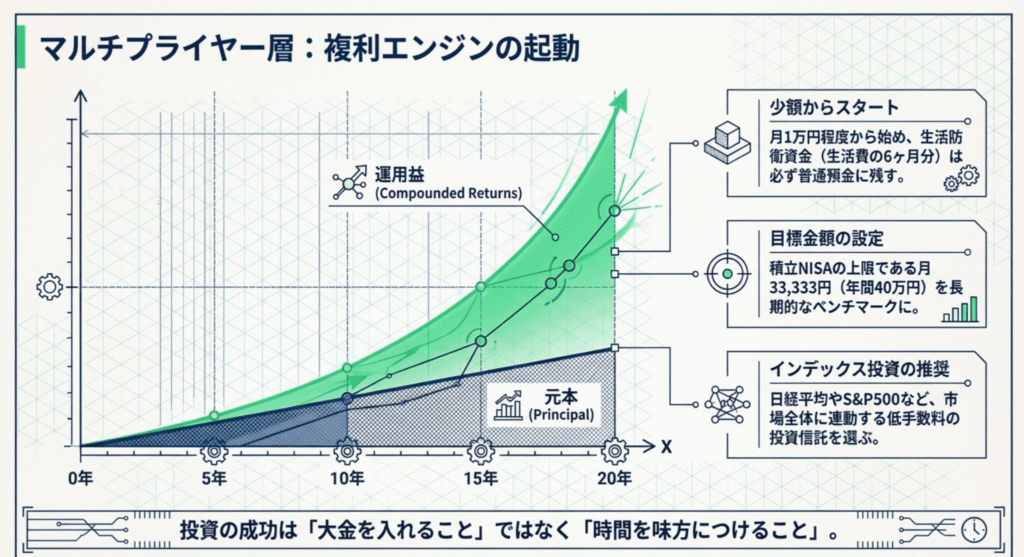

投資は「仕組み」と「時間」を味方につけるのが9割

投資の目的は一攫千金ではなく、仕組みを使って「時間を味方につける」ことです。初心者が活用すべき強力なツールは以下の通りです。

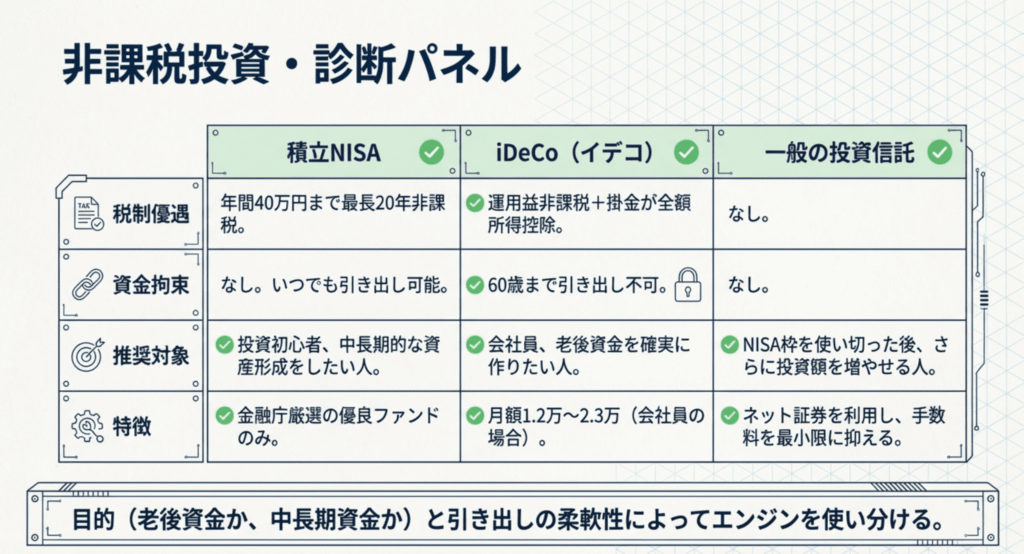

- 【流動性のNISA】積立NISA 金融庁が厳選した優良な投資信託が対象です。年間40万円までの運用益が非課税になります。いつでも引き出せる柔軟性が魅力です。

- 【節税のiDeCo】個人型確定拠出年金 最大の武器は「所得控除」です。例えば年収400万円の人が月23,000円を拠出した場合、年間で約5万円もの税金が安くなります。ただし、原則60歳まで引き出せないため、老後資金と割り切って活用しましょう。

- 投資信託(インデックス型) 市場全体に分散投資する手法です。月1万円程度の少額から始め、複利効果を最大化させましょう。

投資を始めるには、まずネット証券で口座を開設することが第一歩。手数料を抑え、24時間いつでも取引できる環境を整えましょう。

成功を阻む「心の罠」と「悪質な誘惑」への対処法

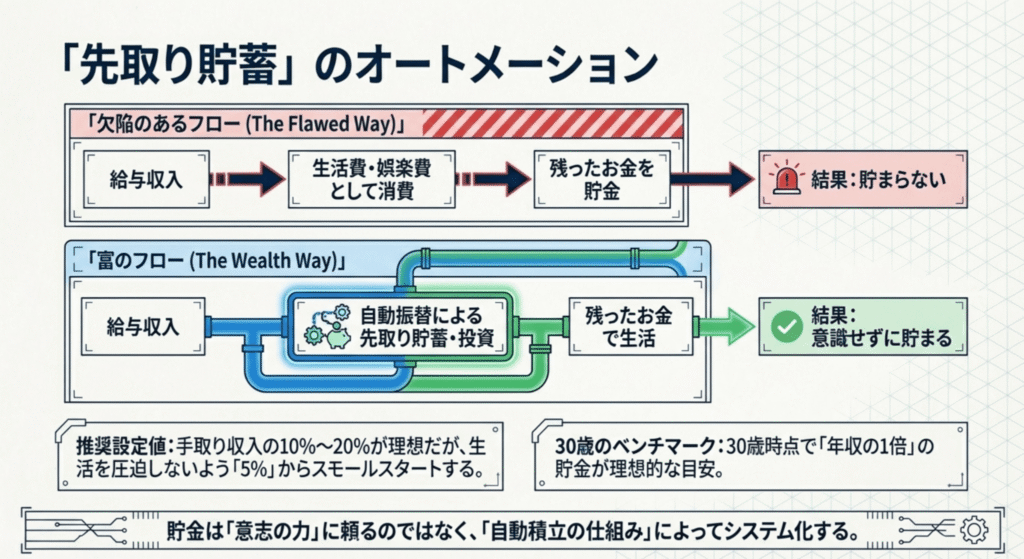

資産形成を継続するには、意志の力ではなく「仕組み」と「警戒心」が必要です。

仕組みで継続する

- 家計簿による可視化:アプリを使い、無駄な支出を「見える化」します。

- 先取り貯蓄:給料が入った瞬間に貯金分を別口座へ。余ったお金で生活する習慣をつけましょう。

盲点:保険を「貯蓄」と考えない

よくある質問ですが、低金利の現在、保険でお金を増やすのは非効率です。保険は「保障」、投資は「資産形成」と切り分けましょう。余剰資金はNISAやiDeCoに回す方が合理的です。

悪質な誘惑への警戒

正当な投資商品であれば、必ずリスクの説明があります。「絶対に儲かる」「損することはない」などと言われた場合は、詐欺を疑った方が良いでしょう。

つまり、リスクとリターンは常に表裏一体。甘い言葉の裏には必ず罠があると考えてください。

あなたの「豊かな未来」への第一歩を今日から

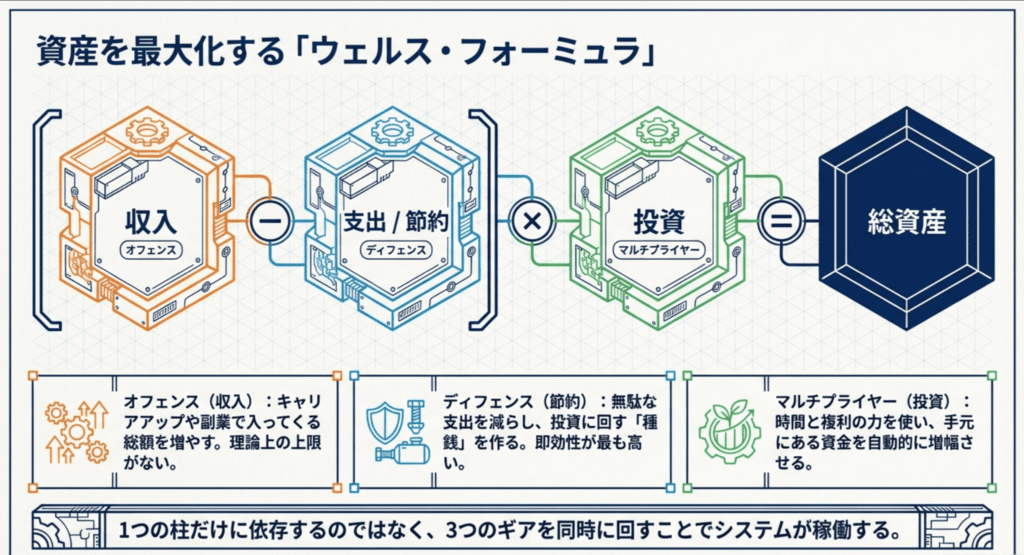

お金を増やす黄金のサイクルは、「節約で支出を最適化し、その余剰を資産運用に回して、さらなる収入増を狙う」という循環にあります。

例えば、節約で浮かせた月5,000円を、そのままNISAの積み立てに回してみてください。この小さな一歩が、数十年後には複利の力で100万円単位の大きな差となって現れます。

このサイクルを回し始めるために、今この瞬間にできる具体的なアクションを1つ選んでください。

- 不要なサブスクを1つ解約する

- ふるさと納税のサイトを覗いてみる

- ネット証券の口座開設を申し込む

1年後のあなたを笑顔にするために、今日、どの「柱」から立て始めますか?

住宅ローン審査に悩む人向けの相談サービス「ローンとおるくん」とは?

マイホームを検討しているのに、住宅ローンの審査が通らなくて困っている——そんな方に向けた情報・相談サービスが 「ローンとおるくん」 です。

このサービスの核心は、金融機関ごとの審査傾向を知り尽くしたプロが、申込者の状況に合った提案をしてくれるという点。審査はスコアリング制で数値化されており、どの項目がどう評価されるかを理解したうえで戦略的に準備できるのが強みとして挙げられています。

世帯年収が低い方・シングル親世帯・健康上の懸念がある方など、通常は難しいとされるケースへの対応実績も紹介されており、「自分には無理」と思っている人の背中を押すコンテンツ構成になっています。相談は匿名・無料で受け付けています。

住宅ローン情報のほか、貯蓄・投資といったお金全般のコラムも充実しており、マイホーム購入を軸にお金の勉強をしたい方にも参考になりそうなサイトです。

参考:ローンとおるくん

【2025年最新比較】ポイント経済圏を徹底攻略|最も得する選び方と運用法

Vポイントはどこに使うのが一番お得?現金化からANAマイルへの高レート交換ルートまで徹底解説

【教員が副業】どこまでOK?バレずに稼ぐ方法と確定申告の完全ガイド(2025年最新版)

【実例あり】小学校教師のボーナス額と使い方|傾向と貯蓄・投資戦略

副業収入を賢く増やす!知って得する節税テクニックと会社バレ対策

Google AdSense

ABOUT ME

はじめまして!神奈川県横浜市出身のかいちょうです。

AIと資産運用は、私たちの未来の働き方や暮らしを大きく変える、最も重要なテーマだと感じています。このブログでは、そうした最新の情報を皆さまに分かりやすく、そして楽しくお届けすべく、日々奮明しています。

専門的な話だけでなく、趣味の化粧品集めやPCの配線整理を通して、日々の生活の中にも「お金」や「効率」のヒントを見つけられるような記事も発信していきたいと思っています。

皆さまと一緒に、豊かな未来を築いていけることを楽しみにしています!どうぞよろしくお願いいたします。