2025年最新!クレジットカード&決済の未来:デジタル化、セキュリティ、お得な活用術を徹底解説

president

ゆるマネLIFE

社会人になり、給料が振り込まれ、自分で自由に使えるお金を持ち始めた皆さんへ。

「貯金を始めよう」「投資に挑戦しよう」と考える中で、日々の決済に使うクレジットカードについて深く考えたことはありますか?

「とりあえず1枚持っていれば十分」「年会費無料のカードなら何でもいい」—そう思っていませんか?

もしそうなら、この記事があなたの考えを根底から変えるでしょう。

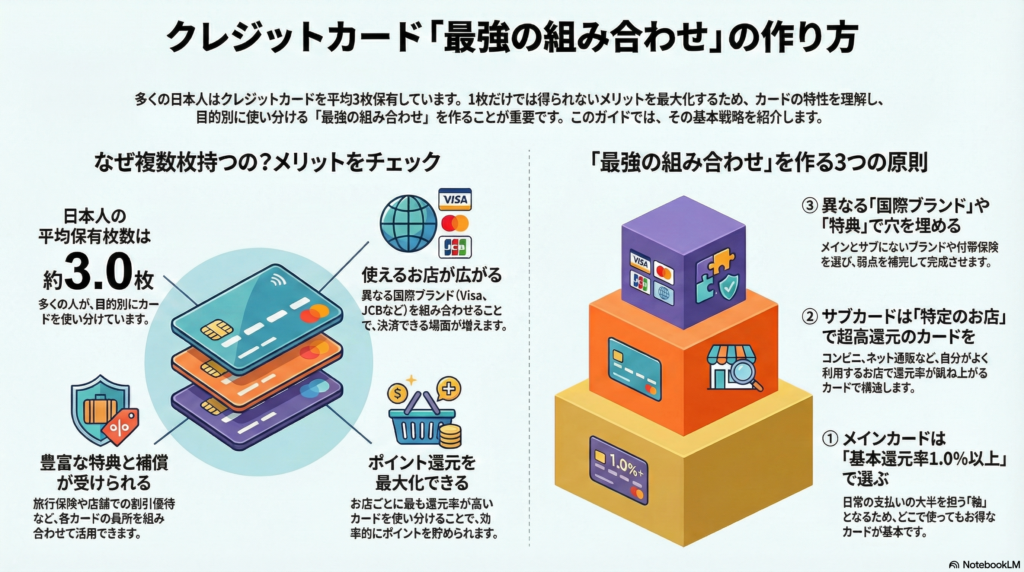

驚くべきことに、最新のデータでは、日本人が保有するクレジットカードの枚数は一人あたり平均で約3.0枚。つまり、「平均3枚持ち」はもはや新しい常識になりつつあります。これは単なる使いすぎのサインではありません。

これは、ポイント、特典、そして「資産形成」を最大化するための、賢い家計管理のための「戦略」なのです。

この記事では、あなたのクレジットカードに対する考え方を一変させる、最新の戦略と選び方を徹底解説します。

提供されたデータと専門家の見解に基づくと、あなたが管理のしやすさと利便性、そして経済的なメリットのバランスを取るために最も推奨される枚数は、ズバリ「2枚から3枚」です。

一般社団法人日本クレジット協会などの調査によると、日本人のクレジットカードの平均保有枚数は約3.0枚です。

これは、多くの人がすでに複数枚を戦略的に使い分けている証拠です。

| 年代 | 平均保有枚数 | 主な利用傾向 |

| 20代 | 2.1枚 | ネットショッピング中心、支出管理を重視 |

| 30代 | 3.2枚 | 日常的な買い物全般、賢いポイント利用を開始 |

| 40代 | 3.8枚 | 子育て関連費用の支払い増 |

| 50代 | 4.0枚 | 高額商品の購入機会が増加(最多) |

出典:各種クレジット協会・JCB調査(2025年版データに基づく)

社会人として最も消費が活発になる30代で平均保有枚数が3枚を超えていることからも、「2〜3枚」が最も実用的な枚数であることが裏付けられています。

複数枚(メインカードとサブカード)を使い分けることで、1枚持ちでは実現できない大きなメリットが得られます。

これが複数枚持ちの最大の目的です。

この組み合わせで、日常の支出のほとんどで最高のポイントを逃さずに貯めることが可能になります。

Visa、Mastercard、JCBといった異なる国際ブランドを組み合わせることで、決済の「死角」をなくせます。

カードの紛失、盗難、磁気不良、あるいは利用限度額オーバーなどでメインカードが使えなくなった場合でも、予備のカードがあれば支払いに困ることはありません。これは、キャッシュレス生活における「保険」のような役割を果たします。

カードごとに異なる優待サービス(映画割引、空港ラウンジなど)を受けられます。

特に、旅行傷害保険については、複数枚持つことで、死亡・後遺障害以外の「治療費用」などの補償額を合算できるため、より手厚い補償内容を構築できます。

のようにカードを分けることで、支出管理が明確になり、家計簿アプリや明細での確認が非常に楽になります。

メリットの裏側には、枚数が増えることによるデメリットやリスクも存在します。これらを理解し、対策を講じることが「賢い3枚持ち」の秘訣です。

ただ3枚持てばいいわけではありません。それぞれのカードに明確な役割を持たせる、「軸・ブースト・補完」という役割分担を意識することで、死角のない最強の布陣が完成します。

これがあなたのカード戦略の「勇者」であり、家計の「4番打者」です。

| 役割 | 固定費・雑費など、支出の大半を担う核となるカード。 |

| 選定基準 | 基本還元率が1.0%以上であること。年会費無料で、VisaかMastercardなどの汎用性の高い国際ブランドを選ぶのが基本。 |

| 主な用途 | 家賃、光熱費、携帯代、保険料、Amazonや楽天市場など特定優待のないオンライン決済。 |

あなたが意識せずとも日常的に使う「いつものカード」です。高い還元率を維持することで、年間で数万円のポイントを獲得できます。

このカードは「魔法使い」であり、「代打の切り札」です。特定の利用シーンで驚異的な還元率を発揮し、一気にポイント獲得を加速(ブースト)させます。

| 役割 | 自分が頻繁に使う場所でポイント還元率を跳ね上げるカード。 |

| 選定基準 | コンビニ、特定のスーパー、マクドナルド、特定のネット通販など、あなたが週に何度も利用する場所で「還元率5.0%〜7.0%」などを実現できること。 |

| 主な用途 | 対象のコンビニでの支払い、特定の系列スーパーでの支払い、特定のアプリ内決済など。 |

例えば、特定のカードをコンビニでスマホのタッチ決済として使うだけで、還元率が数倍になるようなカードがこの役割に最適です。

3枚目のカードは「僧侶」であり、「守備の名手」です。ポイント還元以外の価値を提供し、軸カードとブーストカードではカバーしきれない「穴」を埋めます。

| 役割 | 国際ブランドの補完、付帯保険の充実、特定優待の獲得。 |

| 選定基準 | メインカードにない国際ブランド、充実した海外旅行保険、特定施設(映画、カラオケなど)での割引優待など、ポイント還元以外の特典が優れていること。 |

| 主な用途 | 海外旅行時の補償強化、Suicaチャージ、特定施設の優待利用。 |

普段は財布の奥に眠っていても、いざという時に「持っていてよかった」と思える、頼れる控え選手です。

あなたが日々の支出をカードに集約できるなら、次のステップとして「ゴールドカード」を目指すのが賢明です。

かつて「年会費が高く、富裕層だけのもの」だったゴールドカードですが、今は賢い消費者の間で「ゴールドカード修行」という裏ワザが注目されています。

最新のゴールドカードの最大のメリットは、以下の条件を達成することで「コストゼロでプレミアムな特典」を享受できる点です。

特定のゴールドカードでは、「年間100万円以上利用する」という条件を、たった一度達成するだけで、翌年以降の年会費が「永年無料」になるサービスがあります。

これは毎年クリアする必要のない、一度きりの「ミッション」です。

この「年間100万円利用」などの条件を達成すると、多くのカードで、基本還元率に加えてボーナスポイントが付与されます。

例えば、年間100万円利用で10,000円相当のポイントがプレゼントされれば、基本還元率0.5%のカードでも実質還元率は最大1.5%まで跳ね上がります。

実質コストゼロで、以下の特典を生涯にわたって手に入れられる可能性があります。

ゴールドカードは、一般カードが「遊園地の通常入場チケット」だとすれば、「ファストパス付きの年間パスポート」のようなものです。日々の支払いを戦略的に集約できる人にとって、これは節約ではなく、賢い「投資」と言えるでしょう。

現代において、クレジットカードは単なる「決済ツール」から「資産形成のエンジン」へと進化しています。

その象徴が「クレカ積立」です。これは、クレジットカードを使って毎月コツコツと投資信託などを購入する仕組みで、積立額に応じてポイントが貯まります。

そして、この流れは加速します。

ポイントが貯まるクレジットカードで投資信託を積み立てることは、事実上の「ポイント再投資」であり、資産運用を始めるあなたにとって最強のスタートダッシュとなります。

資産形成のためにも、クレジットカードの信用力(クレジットヒストリー)は非常に重要です。

もはやクレジットカードは、1枚持っていればよいという決済ツールではありません。それぞれのカードの強みを理解し、自分のライフスタイルに合わせて組み合わせる「ポートフォリオ」として戦略的に管理する時代です。

あなたの財布に入っているクレジットカードの組み合わせは、今のあなたのライフスタイルに本当に最適化されていますか?

この機会にぜひ、あなたのクレジットカード戦略を見直し、より強く、豊かな未来への第一歩を踏み出しましょう。