これは、なめられているのかしら。そうね、貯金は30万円ないくらいかしら。

「みんな、一体いくら貯めてるんだろう?」 「自分の貯金額って、平均より多い?少ない?」

貯金額は人それぞれ違うけれど、他の人がどれくらい貯めているか、気になりますよね。特に、漠然とした将来への不安を抱えているなら、なおさらです。

この記事では、日本の世帯が、年代や世帯構成によってどれくらいの貯蓄を持っているのかを、最新のデータで分かりやすく解説します。さらに、もしあなたが「貯蓄ゼロ」で悩んでいたとしても大丈夫!今日から実践できる「家計再生ロードマップ」を具体的にご紹介します。

自分の貯蓄の現在地を知り、貯蓄ゼロから抜け出して、将来の安心を手に入れるための一歩を踏み出していきましょう!

「貯蓄額」と「金融資産保有額」の違い、知ってる?

まず、よく耳にする「貯蓄額」と「金融資産保有額」の言葉の定義を明確にしておきましょう。

- 貯蓄額: 主に預金と貯金の合計額を指します。

- 金融資産保有額: 預金と貯金に加えて、株式、投資信託、債券、生命保険、個人年金保険などの金融資産を全て加算した金額を指します。

つまり、貯蓄額は金融資産保有額の一部、という関係性です。

そして、貯蓄の実態を把握する際には、「平均値」と「中央値」の両方を確認することが大切です。

- 平均値: 全体の合計を頭数で割ったもの。一部の突出した高額貯蓄者に引き上げられる傾向があります。

- 中央値: データを小さい順に並べたときにちょうど真ん中に位置する数値。より多くの人に近い実態を示す、実感に近い数字となりやすい傾向があります。

日本の世帯、どれくらい貯蓄してる?年代別・世帯構成別のリアル(最新データ)

それでは、金融広報中央委員会の「家計の金融行動に関する世論調査」などのデータに基づいた、日本の世帯の貯蓄額と金融資産保有額の具体的な傾向を見ていきましょう。

全体的な傾向

- 日本の世帯における貯蓄額および金融資産保有額は、年代が上がるにつれて増加する傾向が見られます。特に50代や60代で金融資産保有額がピークを迎えることが多く、これは長年にわたる収入の積み重ねや退職金などが大きく影響していると考えられます。

- 全体的に見ると、2人以上世帯は単身世帯よりも、平均・中央値ともに金融資産保有額が高い傾向にあります。夫婦共働きによる収入の合算や、ライフイベントに向けた計画的な資産形成が行われることが要因と考えられます。

年代別・世帯構成別の詳細データ

【表イメージ:年代別・世帯構成別 貯蓄額と金融資産保有額(平均値・中央値)】 (※横軸に「年代」「世帯構成」、縦軸に「貯蓄額平均」「貯蓄額中央値」「金融資産平均」「金融資産中央値」の項目を設け、下記のデータを表形式で分かりやすく提示。)

| 年代 | 世帯構成 | 貯蓄額(平均) | 金融資産保有額(平均) | 金融資産保有額(中央値) | 主なデータ出典(調査年) |

| 20代 | 2人以上 | 132万円 | 382万円 | 84万円 | りそな銀行(令和6年) |

| | – | 508万円 | 185万円 | 中央ろうきん(令和6年) |

| | – | 403万円 | 171万円 | はなさく生命(令和5年) |

| 単身 | 91万円 | 161万円 | 15万円 | りそな銀行(令和6年) |

| | – | 219万円 | 103万円 | はなさく生命(令和5年) |

| 30代 | 2人以上 | 349万円 | 677万円 | 180万円 | りそな銀行(令和6年) |

| | – | 909万円 | 360万円 | 中央ろうきん(令和6年) |

| | – | 856万円 | 337万円 | はなさく生命(令和5年) |

| 単身 | 200万円 | 459万円 | 90万円 | りそな銀行(令和6年) |

| | – | 912万円 | 300万円 | はなさく生命(令和5年) |

| 40代 | 2人以上 | 402万円 | 944万円 | 250万円 | りそな銀行(令和6年) |

| | – | 1,293万円 | 520万円 | 中央ろうきん(令和6年) |

| | – | 1,236万円 | 500万円 | はなさく生命(令和5年) |

| 単身 | 331万円 | 883万円 | 85万円 | りそな銀行(令和6年) |

| | – | 964万円 | 500万円 | はなさく生命(令和5年) |

| 50代 | 2人以上 | 468万円 | 1,168万円 | 250万円 | りそな銀行(令和6年) |

| | – | 1,677万円 | 700万円 | 中央ろうきん(令和6年) |

| | – | 1,611万円 | 745万円 | はなさく生命(令和5年) |

| 単身 | 419万円 | 1,087万円 | 30万円 | りそな銀行(令和6年) |

| | – | 2,288万円 | 555万円 | はなさく生命(令和5年) |

| 60代以上 | 2人以上 | – | 2,581万円 | 1,140万円 | 中央ろうきん(令和6年) |

| | – | 2,588万円 | 1,200万円 | はなさく生命(令和5年) |

| 単身 | – | 2,240万円 | 1,100万円 | はなさく生命(令和5年) |

(※「貯蓄額平均」が「-」の箇所は、金融資産保有額データのみ提供されている場合です。)

- 20代の特徴: キャリアの初期段階であり収入が少ないため、貯蓄額は全年代で最も低い傾向にあります。貯蓄ゼロ世帯の割合も高く、単身世帯では43.9%、2人以上世帯では36.8%に上ります。

- 30代の特徴: キャリアが安定し収入が増加する時期ですが、結婚、出産、住宅購入、子育てといったライフイベントに向けた資金準備が必要になるため、支出も増加しやすい年代です。

- 40代の特徴: 収入がピークを迎える一方で、子どもの教育費や住宅ローンなどの支出も最大になる**「サンドイッチ世代」**(子どもの教育費と親の介護費用の両方を負担する状況)の問題に直面する可能性があります。この年代の2人以上世帯で「貯蓄しなかった」と回答した割合が55.5%と全年代で最も高い傾向にあります。

- 50代の特徴: 定年退職や老後の生活費への不安を感じ始める年代であり、老後に向けた資産確保が主な目的となります。単身世帯の「貯蓄しなかった」割合は63.9%と全年代で最も高く、生活費をすべて自身で負担する中で、年齢とともに医療費や住居費などの固定支出が増え、貯蓄の難しさが増している実態が伺えます。

- 60代以上の特徴: 退職金を受け取る関係上、全体的に金融資産額が高くなる傾向にあります。しかし、この年代でも「貯蓄ゼロ」の世帯が単身世帯で33.3%、2人以上世帯で21.0%と一定数存在し、年金収入を基本としながら、資産の取り崩し計画や、長寿リスク、医療・介護費用の準備が重要となる年代です。

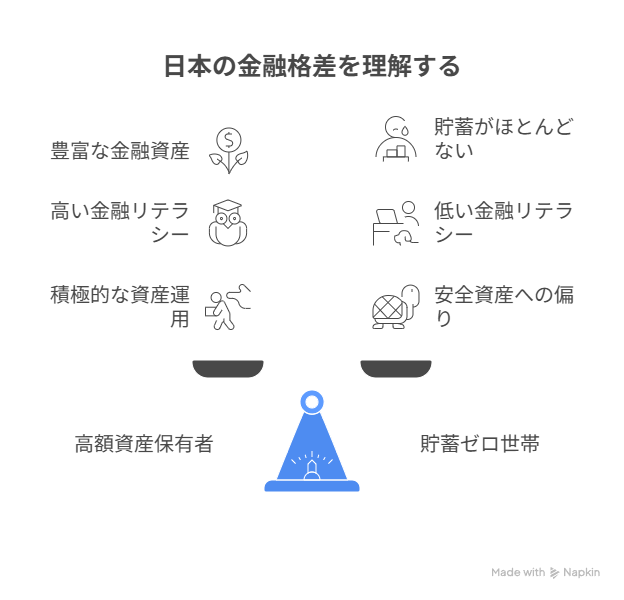

平均値と中央値の「大きな乖離」が示す、日本の貯蓄格差とは?

上記のデータを見ると、どの年代においても、金融資産保有額の平均値と中央値には大きな開きがあることが分かります。これは、「金融資産を多く保有している人と、そうでない人との間で乖離が大きい」、つまり「資産格差が存在している」ことを明確に示しています。多くのデータで、平均値が中央値の2倍、あるいはそれ以上になっていることから、一部の富裕層が平均値を押し上げている実態が伺えます。

この格差の背景には、複数の要因が挙げられます。

- 高額資産保有者と貯蓄ゼロ世帯の混在: 金融資産を多く保有する一部の層が平均値を大きく引き上げる一方で、金融広報中央委員会の調査によると、全体の約3割の世帯が「貯蓄ゼロ」または「ほとんど貯蓄がない」状態にあるとされています。特に、20代〜30代の若年層ではその割合が約4割近くに達するデータもあります。

- 家計管理と金融リテラシーの差: 貯蓄額は単に年収の多寡だけでなく、家計管理の方法や金融リテラシー(お金に関する知識や判断能力)の差が大きく影響しています。同じ年収帯でも「貯蓄上手」と「貯蓄下手」が存在し、お金に関する意識を行動に移し、自動積立など仕組み化できているかどうかが、貯蓄できるかどうかの鍵となります。

- 「お金を増やす」行動への意識の差: 日本人の金融資産は、諸外国と比較して預金や定期預金といった安全資産に偏っており、積極的な資産運用への意識が低い傾向があります。安全資産は元本保証されるメリットがある一方で、ほとんどお金が増えないため、資産を「増やす」行動をしている層としていない層との間で格差が広がりやすいと言えます。

- ライフステージと退職金の影響: 年齢が上がるにつれて資産が増加するのは自然ですが、60代以上では退職金といった一時的なまとまった収入が、特定の世帯の平均値を引き上げる要因となります。

- 現代の経済情勢: 記録的な円安や物価上昇(インフレ)が続く現代において、貯蓄だけでは実質的な資産価値が目減りするリスクがあります。このような経済情勢は、貯蓄状況に影響を与え、格差を広げる可能性もあります。

貯蓄ゼロ世帯は、予期せぬ出費に対応できない緊急時の資金不足、転職やスキルアップなどの機会を逃す将来の選択肢の制限、そして老後の生活資金不足といった深刻なリスクを抱えることになります。

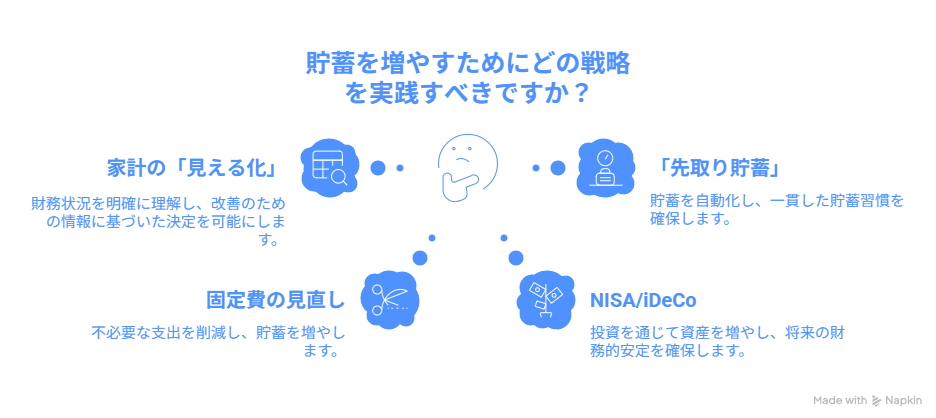

「貯蓄ゼロ」でも大丈夫!今日から始める「家計再生ロードマップ」

もし、あなたの貯蓄額が平均や中央値より少なかったり、貯蓄ゼロだったりしても、決して悲観する必要はありません。大切なのは、今から行動を始めることです。

ステップ1:家計の「見える化」を徹底する

まずは、自分の収入と支出を正確に把握することから始めましょう。

- 家計簿アプリの活用: マネーフォワードMEやZaimなどの家計簿アプリを使えば、銀行口座やクレジットカード、電子マネーと連携して、何にいくら使っているかを自動で記録・分類できます。お金の流れが「見える化」されることで、無駄な支出が見えてきます。

ステップ2:「先取り貯蓄」を仕組み化する

貯蓄が苦手な人に最も効果的なのが「先取り貯蓄」です。

- 自動で貯まる仕組みを作る: 給料が振り込まれたら、まず貯蓄したい金額を、生活費の口座とは別の貯蓄用口座に自動で振り込む設定をしましょう。会社の財形貯蓄制度や、銀行の自動積立定期預金などを活用するのがおすすめです。

- 「残ったら貯蓄」を卒業: 「余ったら貯蓄しよう」という考え方だと、なかなか貯まりません。「まず貯蓄して、残ったお金で生活する」という習慣を身につけることが重要です。

ステップ3:固定費の見直しで「劇的」に貯蓄額を増やす

一度見直せば、毎月継続的に節約効果が出る「固定費」は、貯蓄を増やすための最強の武器です。

- 通信費: 格安SIMへの乗り換えや、インターネット回線のプラン見直しを検討しましょう。

- 保険料: 不要な保障を見直し、公的保障でカバーできる部分を理解した上で、本当に必要な保険だけを選び直しましょう。

- サブスクリプションサービス: 利用していない動画配信サービスやアプリの定額課金があれば、すぐに解約しましょう。

- 住居費: 可能であれば、家賃の安い物件への引っ越しや、住宅ローンの借り換えも検討の余地があります。

貯蓄をさらに加速させるNEXTステップ

「守り」の貯蓄(生活防衛資金)が確保でき、先取り貯蓄の習慣が身についたら、次はお金を「増やす」ステップに進みましょう。

- NISAやiDeCoといった税制優遇制度を活用した投資のすすめ: 貯蓄したお金の一部をNISAやiDeCoで積立投資に回すことで、運用益が非課税になり、効率的に資産を増やせます。特に長期・分散・積立を意識しましょう。

- 副業やスキルアップによる収入増加: 支出を減らすだけでなく、収入を増やすことも貯蓄額を加速させる大切な要素です。スキルアップのための自己投資や、副業で収入源を増やすことを検討しましょう。

まとめ:あなたの貯蓄は、未来の「選択肢」となる!

日本の世帯における貯蓄額や金融資産保有額は、年代や世帯構成によって多様な実態がありますが、平均値と中央値の乖離や貯蓄ゼロ世帯の存在から、依然として大きな格差があることが分かります。

しかし、あなたの貯蓄状況がどうであっても、決して諦める必要はありません。

- 家計の「見える化」で現状を把握する

- 「先取り貯蓄」を仕組み化する

- 効果絶大な「固定費の見直し」を行う

- NISAやiDeCoで賢く資産を増やす

これらの「家計再生ロードマップ」を実践することで、あなたは着実に貯蓄を増やし、将来の不安を解消し、より豊かな人生の「選択肢」を手に入れることができるでしょう。

さあ、今日からあなたの貯蓄の「現在地」を知り、未来のための行動を始めてみませんか?

ん?貯蓄?え、先輩貯金だけじゃなくて貯蓄だとどのくらいあるんですか?

ABOUT ME

はじめまして!神奈川県横浜市出身のかいちょうです。

AIと資産運用は、私たちの未来の働き方や暮らしを大きく変える、最も重要なテーマだと感じています。このブログでは、そうした最新の情報を皆さまに分かりやすく、そして楽しくお届けすべく、日々奮明しています。

専門的な話だけでなく、趣味の化粧品集めやPCの配線整理を通して、日々の生活の中にも「お金」や「効率」のヒントを見つけられるような記事も発信していきたいと思っています。

皆さまと一緒に、豊かな未来を築いていけることを楽しみにしています!どうぞよろしくお願いいたします。